Jak przejść z uproszczonej ewidencji – KPiR na księgi handlowe?

Przedsiębiorca prowadzący jednoosobową działalność gospodarczą najczęściej rozpoczyna prowadzenie ewidencji księgowej od Podatkowej Księgi Przychodów i Rozchodów (KPiR). Może jednak zdarzyć się, że w miarę rozwoju przedsiębiorstwa konieczna będzie zmiana formy ewidencji księgowej. Kiedy może wystąpić taka sytuacja?

Podatkowa Księga Przychodów i Rozchodów jest prowadzona, gdy przedsiębiorca:

- rozlicza się na zasadach ogólnych według skali podatkowej lub liniowo,

- prowadzi działalność gospodarczą indywidualnie albo w formie spółki cywilnej osób fizycznych, spółki jawnej osób fizycznych, spółki partnerskiej lub przedsiębiorstwa w spadku,

- przychody netto (bez VAT) z działalności gospodarczej albo przychody spółki nie przekroczyły w poprzednim roku 2,5 mln euro.

Dla potrzeb przeliczenia wartości wyrażonej w euro istotny jest kurs walut z 1 października roku poprzedniego, który w roku 2024 wyniósł 4,2846. Limit na 2025r. wynosi zatem 10 711 500 zł.

W przypadku, gdy przedsiębiorca zweryfikuje wielkość przychodów za poprzedni rok i stwierdzi, że przekroczył wskazany wyżej limit, jest zobowiązany do prowadzenia ksiąg rachunkowych (pełnej księgowości) od początku następnego roku obrotowego.

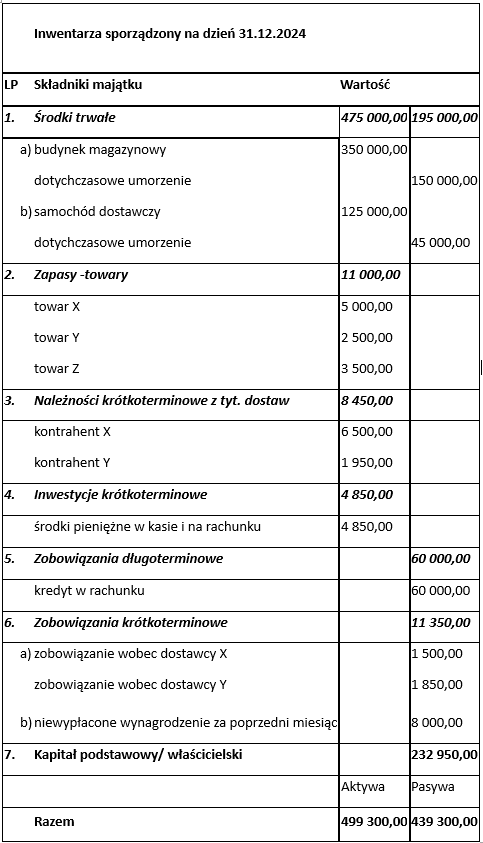

Zgodnie z art. 19 ustawy o rachunkowości, jednostka, która nie prowadziła wcześniej ksiąg rachunkowych, jest zobowiązana sporządzić wykaz aktywów i pasywów (inwentarz). Pozycje inwentarza powinny odpowiadać poszczególnym pozycjom bilansu otwarcia. Spis ten powinien zawierać podstawowe pozycje, które następnie będą mogły być przetworzone na bilans otwarcia dla ksiąg rachunkowych.

Po stronie aktywów podstawowe pozycje inwentarza to:

- wartości niematerialne i prawne,

- środki trwałe,

- zapasy, tj. znajdujące się w posiadaniu przedsiębiorcy materiały i towary na dzień zakończenia ewidencji w postaci KPiR,

- należności,

- środki pieniężne.

Po stronie pasywów będą to:

- zobowiązania,

- kredyty (także kredyty w rachunku bankowym),

- kapitał właściciela.

Ze względu na specyfikę prowadzenia Podatkowej Księgi Przychodów i Rozchodów, ustalenie informacji potrzebnych do sporządzenia zestawienia może wymagać dodatkowej pracy. Wszystkie kwoty ustalamy na dzień zakończenia prowadzenia ewidencji w KPiR, czyli najczęściej na ostatni dzień roku.

Najłatwiej ustalić wartości związane z zasobami w postaci środków trwałych. Bez względu na rodzaj prowadzonej ewidencji księgowej, zasady prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych są takie same. W tym przypadku niezbędne będzie wprowadzenie do ksiąg rachunkowych wartości początkowe z tabeli środków trwałych oraz wartości dotychczasowych umorzeń.

W kolejnych krokach konieczne jest ustalenie, jakie zobowiązania i należności pozostają nierozliczone na dzień zakończenia prowadzenia KPiR. Będą to zatem faktury dokumentujące zarówno sprzedaż i zakup nieopłacone do końca roku prowadzenia uproszczonej ewidencji księgowej. Do tej kategorii należą także zobowiązania z tytułu nieopłaconych podatków, składek ZUS czy innych zobowiązań budżetowych. Oczywiście może to być także należność budżetowa związana np. z nadpłatą podatku do urzędu skarbowego.

Jeśli przedsiębiorstwo posiada zapasy w postaci niesprzedanych towarów, produktów czy materiałów niewykorzystanych w procesie produkcyjnym, należy je również ująć w zestawieniu. Stanowią one majątek firmy, który podlega wykazaniu w bilansie otwarcia ksiąg rachunkowych. W przypadku prowadzenia KPiR na koniec roku podatnik zobowiązany jest przeprowadzić inwentaryzację dla potrzeb ustalenia podstawy opodatkowania podatkiem dochodowym. Te informacje można a nawet trzeba wykorzystać na potrzeby przygotowania zestawienia do otwarcia ksiąg rachunkowych.

Przedsiębiorca zobowiązany jest także zweryfikować stan środków pieniężnych w kasie i na rachunku bankowym. Te wartości również podlegają wykazaniu w bilansie otwarcia ksiąg rachunkowych. W przypadku firmowego konta bankowego może zdarzyć się, że przedsiębiorca korzysta z kredytu w rachunku. Saldo konta będzie zatem wartością ujemną. W takim przypadku informacja powinna być wykazana po stronie pasywów bilansu.

Zasadą prowadzenia ksiąg handlowych jest zasada podwójnego zapisu, zgodnie z którą każda operacja gospodarcza musi być ujęta na co najmniej dwóch kontach księgowych, po przeciwnych stronach (Winien i Ma) oraz w tej samej kwocie. W konsekwencji suma wprowadzonych kwot do bilansu otwarcia po stronie pasywów i aktywów musi być równa. Jednym z elementów bilansu otwarcia jest kapitał podstawowy, który informuje o źródłach finansowania majątku firmy. W przypadku osoby fizycznej prowadzącej działalność gospodarczą, zobowiązanej do prowadzenia ksiąg handlowych z powodu przekroczenia określonych limitów, kapitał ten stanowi wkład własny właściciela. W inwentarzu będzie to różnica między sumą aktywów a pasywów. Wartość tę wprowadzamy do odpowiedniej pozycji bilansu otwarcia jako kapitał właściciela.

Przykład Inwentarza

Autor:

Beata Tęgowska

")